Glossaire comptabilité

[Manufacturing PMI]

Dans ce tutoriel, nous allons voir les différents termes comptables utilisés dans YourCegid Manufacturing PMI.

Plan comptable

Liste de tous les comptes comptables ordonnés par classe, utilisés en comptabilité générale.

Écriture comptable

Les écritures comptables sont les lignes qui regroupent toutes les opérations comptables (facture, entrée et sortie d’argent …).

Compte de vente

Également appelé compte de produit, ils regroupent tous les comptes de la classe 7, c’est-à-dire tous les comptes qui commencent par le chiffre 7. Ces comptes se retrouvent en général utilisés dans les factures clients.

Compte d'achat

Également appelé compte de charge, ils regroupent tous les comptes de la classe 6, c’est-à-dire tous les comptes qui commencent par le chiffre 6. Ces comptes se retrouvent en général utilisés dans les factures fournisseurs.

Compte client

Les comptes clients sont des comptes de la classe 4, car ils sont identifiés par le code 411. Ce code 411 souvent suivi de 6 caractères permettant d’identifier le client : ici on peut avoir des lettres comme des chiffres. (Cela dépend des comptables).

Compte fournisseurs

Les comptes fournisseurs sont des comptes de la classe 4, car ils sont identifiés par le code 401. Ce code 401 est en générale suivi de 6 caractères permettant d’identifier le fournisseur : ici on peut avoir des lettres comme des chiffres. (cela dépend des comptables). La particularité des comptes fournisseurs est que l’on peut retrouver des 401 et des fournisseurs 404. Le code 404 permet d’identifier des fournisseurs d’immo, c’est-à-dire les fournisseurs chez qui l’on passe des commandes d’équipements à immobiliser.

Immobilisation

C’est un actif d’utilisation durable pour les entreprises. Une immobilisation est un élément identifiable du patrimoine ayant une valeur économique positive (>500€) et qui sert l’activité de façon durable (>1 année) et ne se consomme pas par le premier usage.

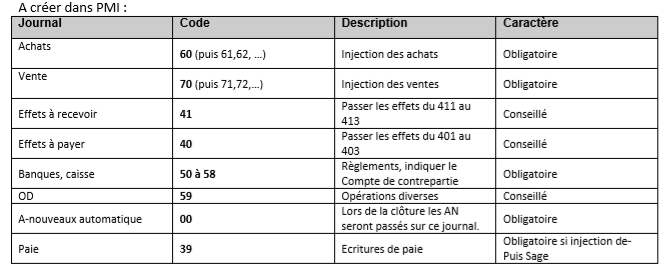

Journaux Comptables

Le journal est une liste des enregistrements comptables d’un certain type (vente, achat, banque…). Le journal est un document comptable obligatoire récapitulant des opérations d’échanges spécialisées enregistrées par l’entreprise avec son environnement.

Brouillard Comptable

Dans PMI, le brouillard comptable sert à enregistrer les lignes de règlements saisies avec le menu saisie des règlements. Chaque ligne saisie alimente le brouillard, dans lequel on peut faire toutes sortes de modifications et de suppression. C’est à la sortie de la fenêtre de saisie que le brouillard est validé et injecte les lignes d’écriture directement dans les journaux comptables. Pour simplifier, le brouillard regroupe les lignes d’écriture à injecter en comptabilité : étape de transition.

LCR ou Traite

Autrement appelé un effet. Ce dernier est un titre négociable qui constate au profit du porteur une créance de somme d’argent et sert à son paiement. Cet effet doit suivre un formalisme très rigoureux pour sa validité et son efficacité. Différents moyens (dont l’escompte) permettent de faire circuler l’effet avec la créance incorporée. Les deux principaux effets de commerce sont la lettre de change et le billet à ordre.

Lettrage

Le lettrage est une opération comptable qui consiste à faire le lien entre 2 opérations comptables (minimum) crédit / débit. Par exemple pour une facture, dès que le règlement est reçu, on va faire le lien entre la facture et le règlement : on va donc faire un lettrage ou un rapprochement. Ce dernier est utilisé pour faire le lien entre les comptes de la société et les opérations en banque : rapprochement bancaire. A savoir que pour la majorité des logiciels de comptabilité, le lettrage est automatique.

Grand Livre

Le Grand livre est le recueil de l’ensemble des comptes utilisés dans une entreprise qui tient sa comptabilité en partie double (classe des comptes du Plan comptable de 1 à 9 et les montants correspondants). Ce document est utilisé lors des bilans ou des clôtures en fin de chaque année ou d’exercice.

Exercice

L’exercice est une période de temps délimitée au cours de laquelle une entreprise enregistre tous ses mouvements économiques qui structurent sa comptabilité. L’exercice doit être créé dans Paramètres/Paramétrage/MAJ des exercices

Balance

La balance comptable est un état d’une période de l’entreprise, composé de la liste de tous les comptes du grand livre. La balance regroupe tous les totaux au débit et au crédit de chaque compte ainsi que la différence des soldes débiteurs et créditeurs.

Extourne

Une extourne est la passation d’une écriture à l’inverse de l’écriture initiale. Par exemple un abonnement d’un an à une revue souscrit le 1er septembre doit être réparti à raison de 4 mois (1/3) sur l’exercice en cours et 8 mois (2/3) sur l’exercice suivant. Les 2/3 de la charge enregistrée seront donc « extournés » sur l’exercice suivant.

Acompte

Un acompte est tout paiement partiel qui survient lors de la validation d’un contrat de vente ou après sa validation, ce qui implique au vendeur d’honorer son contrat.

Escompte

L’escompte est une technique financière permettant d’obtenir de la trésorerie. Dans les faits, si le client paie rapidement sa commande (sans attendre la fin de l’échéance), le fournisseur peut appliquer un escompte : une réduction de prix sur la commande initiale. Dans le cas des achats et ventes de biens et services, les escomptes sont comptabilisés au compte 665 au débit dans le cas d’une vente (c’est en effet une réduction de prix), ou 765 au crédit dans le cas des achats.

Agios

Les agios fonctionnent à l’inverse des escomptes, c’est-à-dire que si le client paie avec du retard ses factures (après la date de fin déchéance). Le client, à condition de l’avoir spécifié, peut appliquer une majoration sur la facture initiale : une pénalité pour retard de paiement.

Compte de résultat

Le compte de résultat est un document comptable synthétisant l’ensemble des charges et des produits d’une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Ce document donne le résultat net, c’est-à-dire ce que l’entreprise a gagné (bénéfice) ou perdu (perte) au cours de la période, lequel s’inscrit au bilan.

Ce tutoriel vous a été utile ? Suivez-nous sur LinkedIn en cliquant sur le bouton ci-dessous pour être alerté de la sortie de chaque tutoriel myPMI en temps réel !